让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

频年来地方配资网,银行业“开门红”时代呈现出“大行放贷、小行买债”的阵势。尽管现时债市震憾加重,机构广漠以为中小银行购债趋势仍将延续,但内在逻辑正悄然鬈曲。小行“高息揽储匹配长债”的模式逐步减少,建树行径更趋审慎。

多位受访东说念主士指出,一方面,中小银行欠债上风缩小,入款分流效应裁汰,对配债需求变成不竭;另一方面,债市波动加重,老本利得空间收窄,倒逼银行转向矜重建树。参考往年规矩,展望农商行买债时点聚会在2~3月,净买入力度逐月增多。

机构展望小行延续购债惯性

夙昔,银行“开门红”时代常出现“大行放贷、小行买债”的场面。央行露出的中资大型银行及中小银行信贷收支表走漏,2024年6月以来,中资中小银行的债券投资余额运动11个月攀升,至2025年5月末已达46.41万亿元。

近期债市阐明虽相对震憾,但多家机构以为,本年“开门红”阶段,小行购债趋势仍将延续。

广发证券银行业首席分析师倪军指出,钞票端,大行贷款占比训诫,其余银行占比均着落,中小行买债、钞票增速缩小阵势展望延续。

天风证券分析师刘杰分析称,频年来农商行第一季度存贷差抓续高增,白天头寸较为充裕且褂讪。跟着“信贷弱、入款强”的阵势深化,农商行第一季度存贷差抓续高增。而且,春节时刻农民工返乡会带来多数零卖如期入款,一季过活间头寸也较为褂讪。为幸免资金闲置导致的收益亏损,农商行倾向于在二级商场多数投资债券以提振功绩阐明,并倾向于通过拉永恒期来获取更高的票息收益,以笼罩欠债成本和增厚收益。

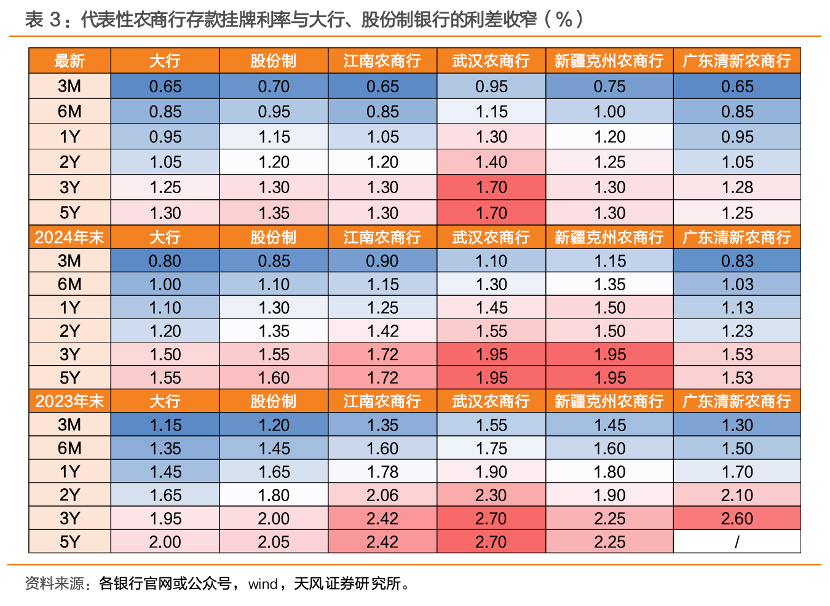

Wind数据走漏,近两年第一季度,农商行对7年以上永恒期利率债的净买入占比陆续上升。

刘杰进一步补充称,开门红时刻,小行欠债成本被迫训诫,通过配长债博弈老本利得的诉求较强。岁末年头,大行与小行之间的揽储竞争一般较为热烈,中小银行默契过密集上架大额存单、特质存单等产物阶段性上调入款利率。这就导致年头小行,尤其是农商行的欠债成本上行压力较大,也容易出现有款利率与国债票面利率“倒挂”的情况,票息收入缩小的情况下,小行通过配长债博弈老本利得的诉求较强。

第一财经近日报说念也提到,一批中小银行在“开门红”时,阶段性上调大额存单利率,跨行转存活跃,从侧面印证了上述判断。

“揽储配债”逻辑趋弱

商场广漠以为,本年“开门红”时代中小银行债券净买入力度可能较2025年同时缩小,依靠“高息揽储匹配永恒期债券”的模式正靠近改变。

一方面,中小银行的入款诱惑力有所着落,对配债需求变成一定不竭。第一财经记者近期视察多家中小银行发现,部分中小银行大额存单利率与大行的差距正在收窄,致使抓平,以往依靠利差诱惑跨城入款的现象澄澈减少。本年头,不少中小行转而通过什物奖励、积分行动等非价钱技艺进行揽储。

刘杰指出,2025年小行入款屡次大幅降息,订价上风缩小,对大行和股份制银行的入款分流效应展望相似缩小。且在息差承压配景下,关于高息的大额存单供给,也难现前期“量增、价高”趋势。因此,展望2026年开门红时点,农商行一般性入款摄取力度或不足往年。

另一方面,债券商场环境发生变化,小行通过高息揽储匹配长债难以博弈老本利得。

2025年,在经验两年债券牛市后,债市参加震憾阶段。Wind数据走漏,旧年10年期国债收益率上行约25个基点,年末升至1.852%。从全年走势看:2025年1月中旬,资金面运行趋紧,重复权益商场走强,债市承压回调;3月起,跟着流动性环境改善,商场逐步补助;4月,受关税预期变化影响,行情加快震憾;参加下半年后,权益商场再度走强,债市赢利效应澄澈缩小。

从三季度财报看,债市利率上行导致多家银行抓有的债券钞票出现账面浮亏,从而牵扯了以公允价值计量的非息收入。

企业预警通数据走漏,A股42家上市银行中,有8家银行的前三季度投资收益同比着落,降幅在1%~18%不等。

别称头部资管机构总监对第一财经默示,现时多数机构对2026年债市格调广漠严慎,这与2023至2024年的债券牛市环境变成反差。他展望,参加2026年后债市波动可能加大,且商场关于降息的预期已在年头得到较充分消化。

“现时,不管是监管格调已经流程一年顺应和改变之后的商场预期,展望长端利率难以重现单边下行态势。”刘杰指出,这意味着,2026年一季度农商行买入永恒期利率债的力度,相较于2025年一季度,可能会有所放缓。

改日走势将何如演绎

天风证券的研报中指出,要是2026年第一季度权益商场较为强势,债券手脚“残障钞票”,小行金市政策或更多基于建树诉求,多放AC(摊余成本)或OCI(以公允价值计量且变动计入其他概述收益)吃票息,交往盘力度不彊。

一位中小银行金融商场部东说念主士对第一财经记者默示,在此环境下,中小银行的债券投资政策会趋于保守,主要以“抓有至到期、获取票息收入”为成见。AC和OCI这两类司帐科目,在银行交往政策中不时对应建树型抓仓,旨在裁汰市值波动对当期损益的影响。

刘杰以为,参考往年规矩,展望农商行买债时点聚会在2~3月,净买入力度逐月增多。2026年春节是2月17日,研讨到春节时代农民工返乡的置业、消耗需求,展望入款聚会回流岑岭将在1月下旬至2月中旬。因此,农商行用于买债的资金搬弄行径或也主要从2月启动,参考往年规矩,在春节地方月份及后一个月份,净买入力度会逐月加大。

也有机构以为建树进度实质上已悄然张开。华创证券磋议所联席长处周冠南指出,手脚利率债商场最主要的建树力量,银行在2026年开年受欠债端开门红以及盘算优化等利好撑抓,延续了对国债、政金债等老券的增配态势。

周冠南进一步分析称,这主要基于三方面原因:一是年头入款聚会增长,银行欠债端资金开门红,在“早建树、早收益”的念念路下倾向于提前锁定全年票息。二是2026年监管层面调降银行EVE(经济价值权益)盘算的冲击参数,迤逦缓解了银行增配中恒久国债的久期压力。三是研讨本年债市震憾行情,银行或更偏好赎回基金等委外产物径直进行建树,裁汰建树成本。

举报 第一财经告白联接,请点击这里此内容为第一财经原创,著述权归第一财经通盘。未经第一财经籍面授权,不得以任何面目加以使用,包括转载、摘编、复制或建立镜像。第一财经保留讲求侵权者法律职守的职权。如需取得授权请计划第一财经版权部:banquan@yicai.com 文章作家

王方然

相干阅读 2月金融数据出炉,何如看待信贷“小月”数据阐明?

2月金融数据出炉,何如看待信贷“小月”数据阐明?M2-M1剪刀差为3.1%,较上月4.1%收窄1个百分点。

11 223 03-13 17:41 国度统计局:2月份CPI涨幅扩大 PPI降幅陆续收窄

国度统计局:2月份CPI涨幅扩大 PPI降幅陆续收窄扣除食物和动力价钱的中枢CPI同比高潮1.8%。

125 03-09 09:38 国度统计局:2月PMI有所回落 非制造业商务行动指数小幅回升

国度统计局:2月PMI有所回落 非制造业商务行动指数小幅回升2月份,受春节假期等成分影响,制造业采购司理指数为49.0%,比上月着落0.3个百分点。

91 03-04 09:36 猜文虎闹元宵,千年灯节的高傲嘉年华|书摘

猜文虎闹元宵,千年灯节的高傲嘉年华|书摘文虎出当今上元节这个特定时空里,文东说念主的参与程度很高,对它的磋议也就越来越深切,运行出现谜格,逐步与民间谜语爱憎分明起来。

62 03-03 19:35 海南封关后首个春节:“二三线”大热,出入岛交通不畅

海南封关后首个春节:“二三线”大热,出入岛交通不畅自贸港封关运作后的首个春节旅游旺季地方配资网,海南迎来了前所未有的客流岑岭。

332 02-26 22:02 一财最热 点击关闭股票配资炒股,实盘模式下费用更清楚吗提示:本文来自互联网,不代表本网站观点。